Gerade wenn Kinder dazukommen, wird es noch komplizierter den Überblick über anfallende Kosten zu behalten. Hinzu kommt, dass ein Elternteil, häufig die Mutter, beruflich kürzer tritt. In der Elternzeit und später Teilzeit werden die Einnahmen geringer, die Ausgaben in der Regel höher. Windeln, Babybrei, Kinderkleidung usw. - häufig werden diese Einkäufe von dem Elternteil getätigt, dass sich zuhause um das Kind kümmert. Diskussionen mit dem Partner sind hier vorprogrammiert.

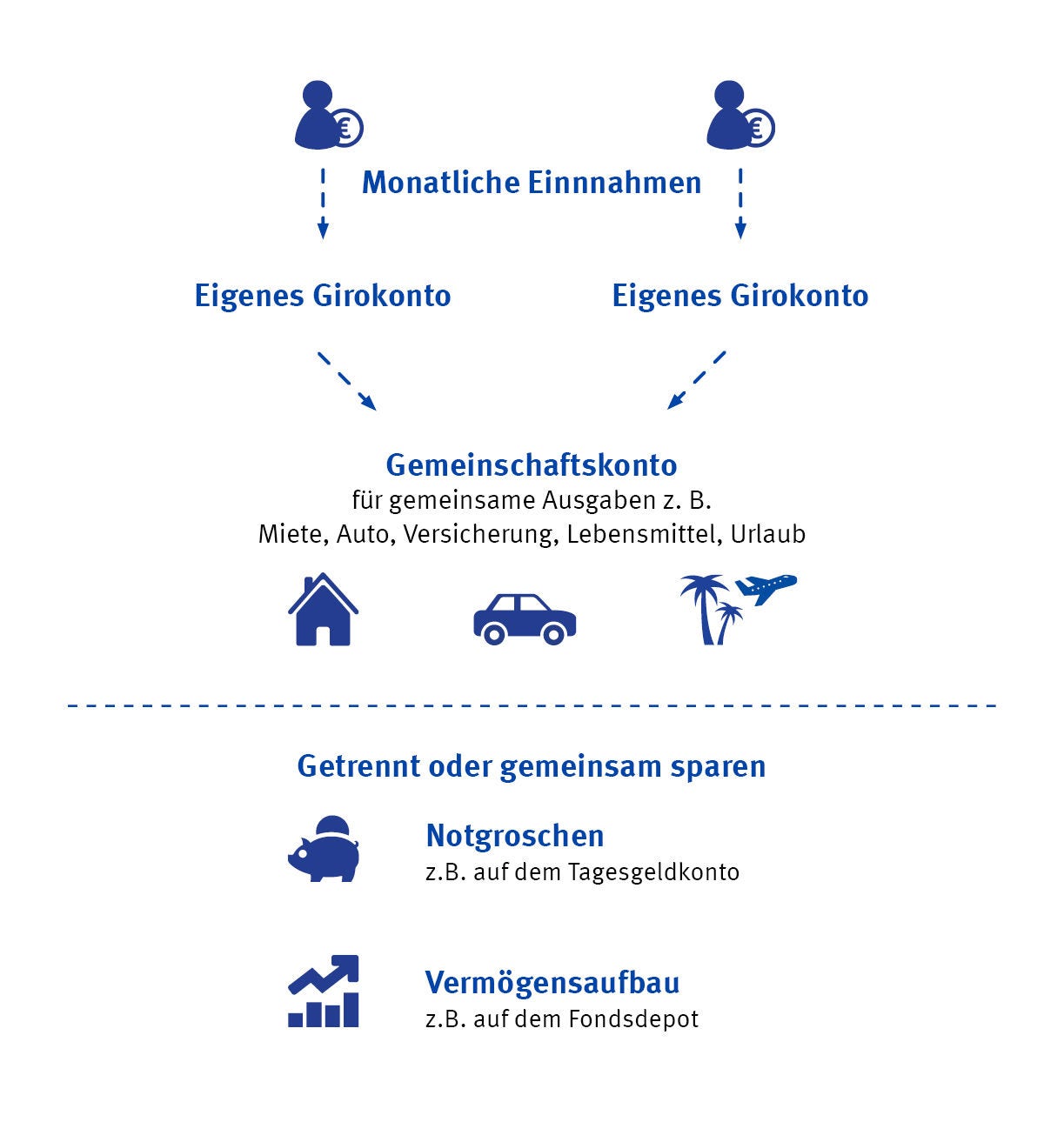

Hier kann das 3-Konto-Modell helfen, dass beide Partner ihre finanzielle Unabhängigkeit beibehalten. Beide Partner haben ihren eigenen freien Betrag zur Verfügung, den sie ausgegeben können, ohne sich rechtfertigen oder darüber diskutieren zu müssen.

In der Praxis gibt es natürlich weitere Kontomodelle, die sich für Paare bewährt haben. So geht aus Umfragen hervor, dass insbesondere in der Generation 50+ viele Paare lediglich über ein gemeinsames Konto verfügen. Häufig ist diese Partnerschaft dadurch geprägt, dass sich lediglich ein Partner um sätmliche Finanzen kümmert - inklusive Versicherungen, Altersvorsorge und Steuererklärungen. Sollte sich dieser Partner allerdings aufgrund von Krankheit oder Trennung über längere Zeit nicht um die Finanzen kümmern, wird dieses Modell problematisch.

Die jüngere Generation hingegen tendiert immer stärker dazu, kein gemeinsames Konto zu eröffnen. Beide Partner behalten ihr eigenes Girokonto, die Miete und weitere gemeinsame Ausgaben werden von einem der beiden Konten abgebucht, auf das der andere Partner seinen Anteil an den gemeinsamen Kosten überweist. Auch dieses Kontomodell kann in der Praxis gut funktionieren, sollte aber spätestens diskutiert werden, wenn Kinder im Haushalt leben und einer der beiden Partner beruflich kürzer tritt.